Con la publicación del Decreto Legislativo N° 1423 (13.09.2018) que modificó el Decreto Legislativo N° 973, ya no se requiere la suscripción de un Contrato de Inversión con el Estado Peruano para el acogimiento al Régimen Especial de Recuperación Anticipada del IGV (RERAIGV), siendo únicamente necesaria la emisión de una Resolución Ministerial que califique a la persona natural o jurídica como beneficiario del mismo.

No obstante, la Disposición Complementaria Transitoria Única del Decreto Legislativo N° 1423 señala que, sus disposiciones son de aplicación a las solicitudes de acogimiento que se presenten a partir de su entrada en vigencia(1); siendo que, en el caso de proyectos cuyas solicitudes se encuentren en trámite o ya hubieran accedido al Régimen; estos continuarán rigiéndose por las normas vigentes con anterioridad a este Decreto Legislativo.

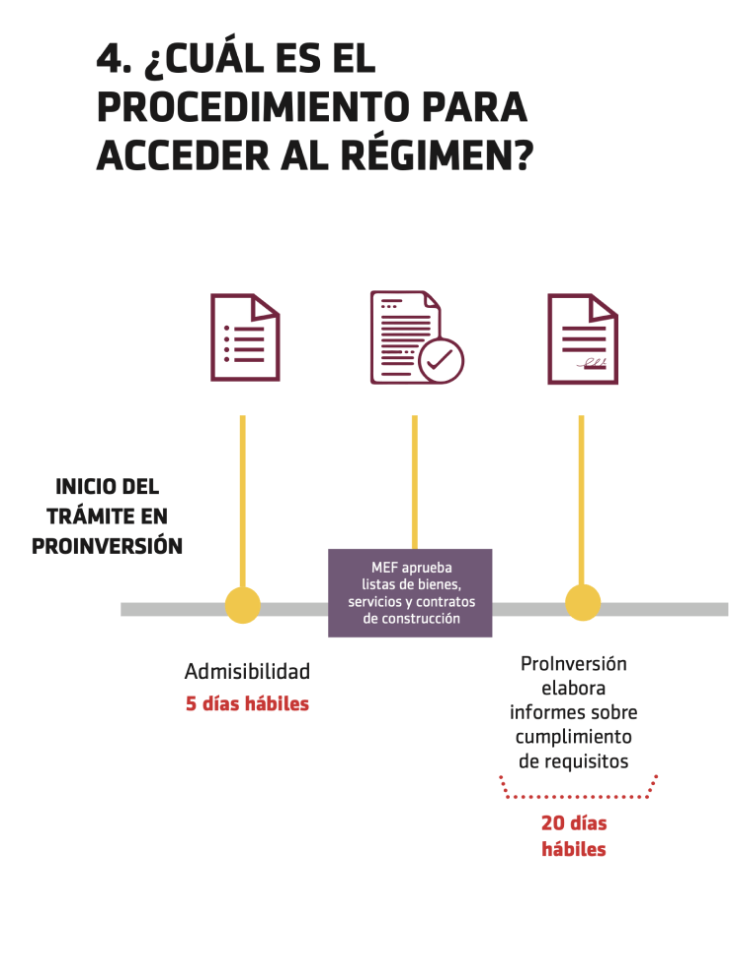

Para solicitar el acceso a este Régimen, se deberá seguir los siguientes procedimientos:

- Solicitud de Acogimiento al Régimen Especial de Recuperación Anticipada del IGV

- Solicitud de Suscripción de Adenda de Contrato de Inversión para acogerse al Régimen Especial de Recuperación Anticipada del IGV

- Solicitud de Modificación de la Resolución Ministerial que aprobó el Acogimiento al Régimen Especial de Recuperación Anticipada del IGV

1 La Primera Disposición Complementaria Final del Decreto Legislativo N° 1423 establece que éste entrará en vigencia a partir del primer día del mes siguiente a la fecha de publicación del Decreto Supremo que modifique las disposiciones reglamentarias. Dicho Decreto Supremo (D.S. N° 276-2018-EF) fue publicado el 30 de noviembre de 2018, por lo que las disposiciones del Decreto Legislativo N° 1423 entraron en vigencia a partir del 01 de diciembre de 2018

Para obtener la devolución del IGV, el beneficiario deberá presentar ante SUNAT*:

La solicitud de devolución en cualquier Centro de Servicios al Contribuyente**.

La relación detallada de los comprobantes de pago, notas de crédito o débito, y demás documentos de pago.

Escrito donde se establece el monto del IGV solicitado como devolución.

(*) Superintendencia Nacional de Aduanas y de Administración Tributaria. Es la autoridad tributaria en el Perú.

(**) El monto mínimo que deberá acumularse para solicitar la devolución del IGV, por aplicación del Régimen, será de 36 UIT, vigente al momento de la presentación de la solicitud.

{kind=link}

{kind=link}

{kind=link}

Proyecto Quellaveco

Pampa de Pongo

Modernización del Terminal Norte Multipropósito en el Terminal Portuario del Callao

Proyeto Sistema Logístico para Combustible de Arequipa